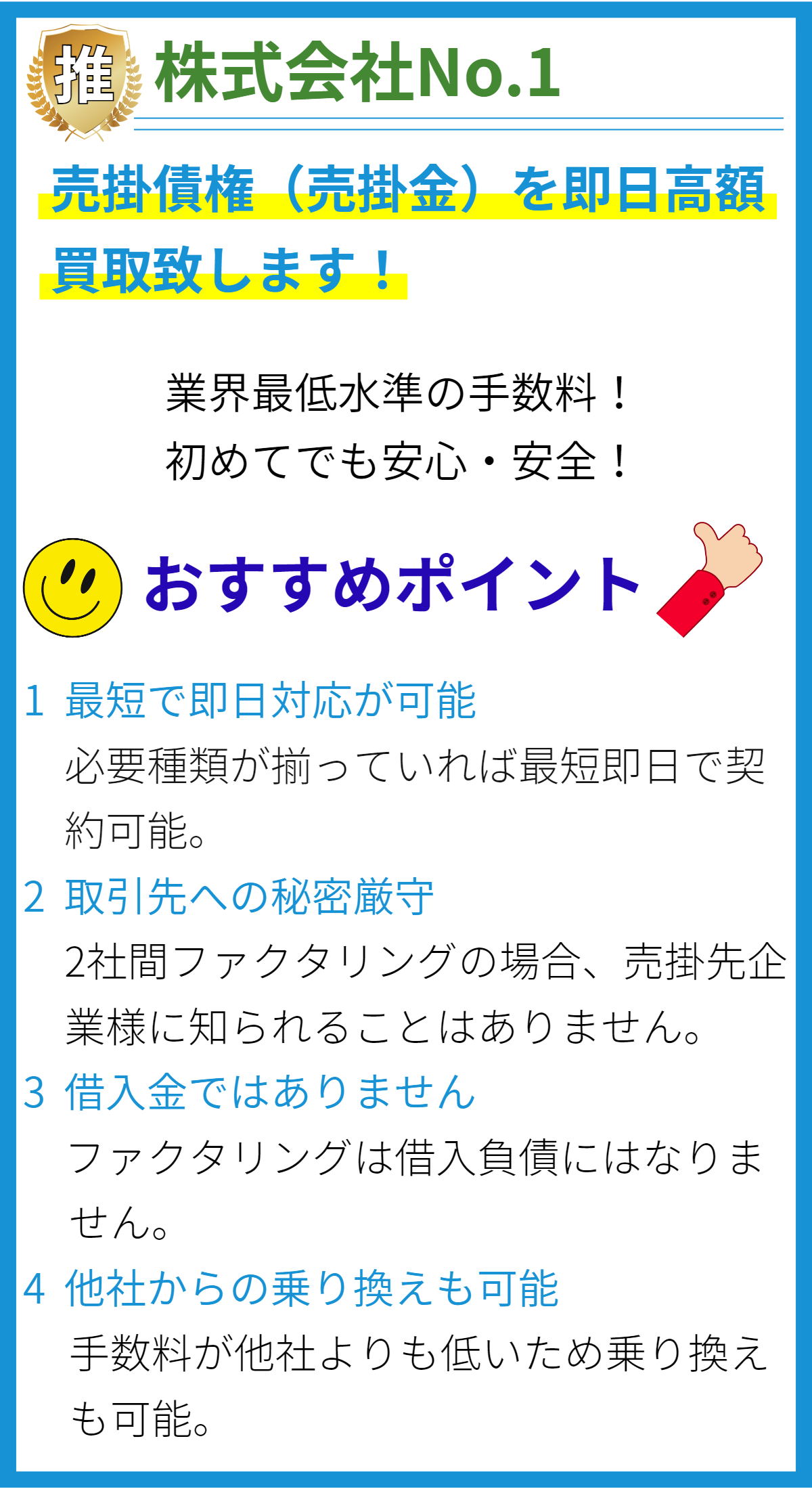

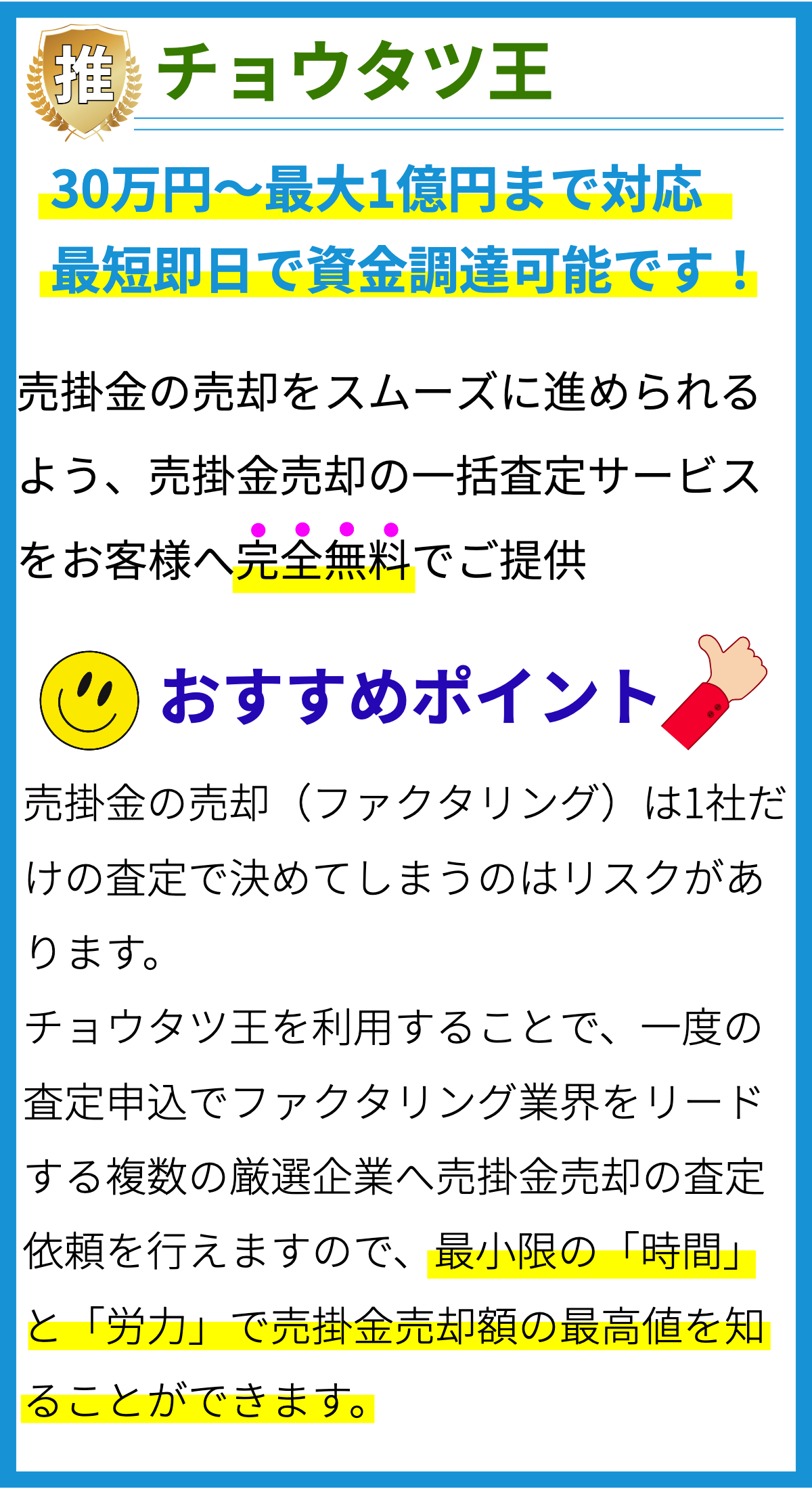

【PR】

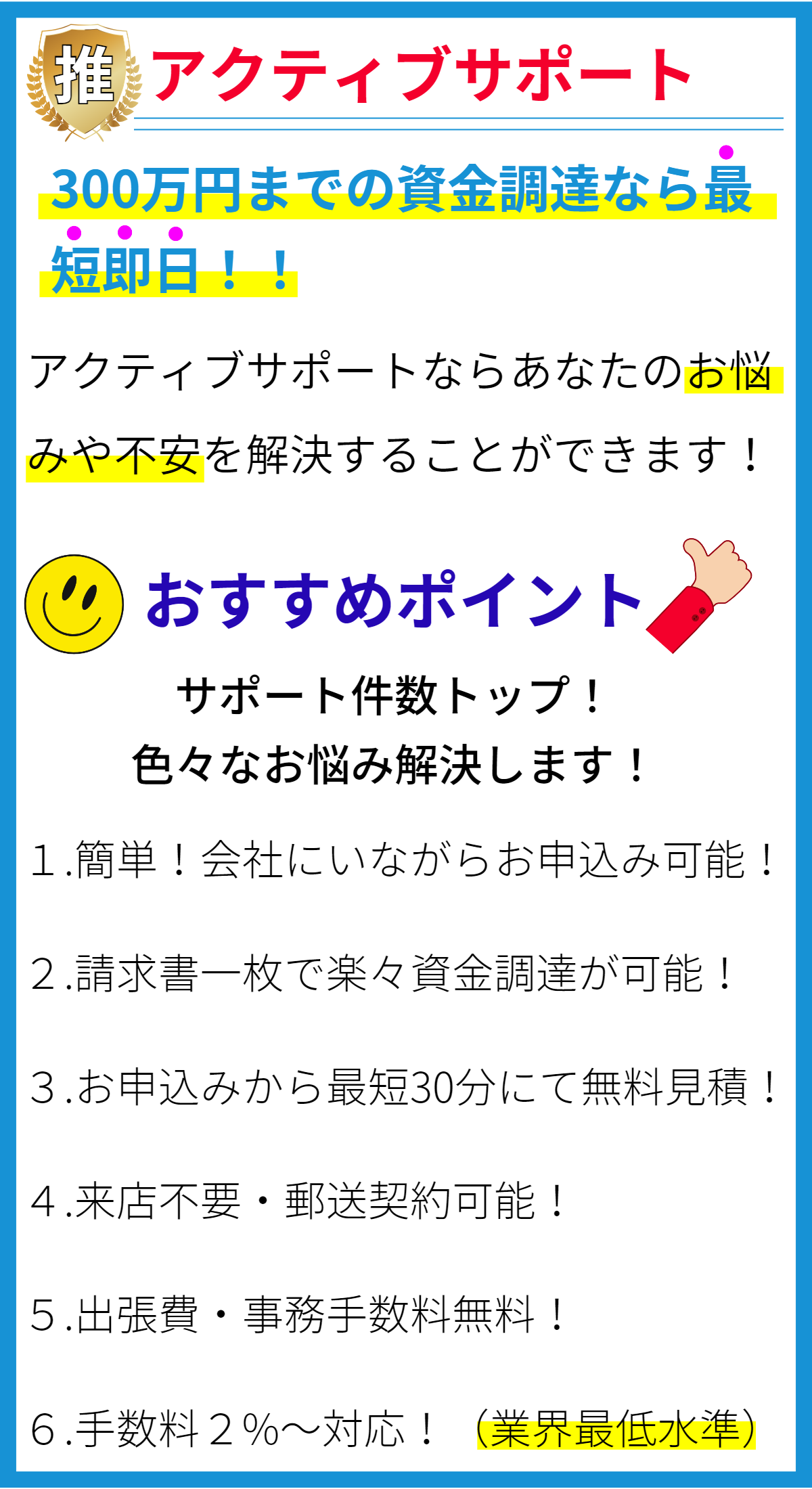

【PR】

ビジネスローンの特徴

1. 資金調達の手段としての重要性

ビジネスローンは、企業が資金調達を行うための重要な手段の一つです。特に新規事業の立ち上げや成長段階にある企業にとって、資金が不可欠です。ビジネスローンは、企業が必要な資金を調達し、事業を拡大・運営するための財源を提供します。

2. 用途の多様性

ビジネスローンは、さまざまな用途に利用できます。資本投資、設備の購入、在庫の補充、マーケティングキャンペーン、従業員の給与支払いなど、事業運営に必要なあらゆる用途に資金を充てることができます。

3. 貸付金利の変動性

ビジネスローンの金利は、一般的に市場の金利状況に影響を受けます。したがって、金利は変動する可能性があり、経済の状況によって異なります。企業は金利の変動に注意を払い、返済計画を立てる際に考慮する必要があります。

4. 保証・担保の要件

多くの場合、ビジネスローンを取得する際には、返済の保証や担保が必要とされます。保証人や資産の担保を提供することで、貸付機関はリスクを軽減し、貸し手にとって安全な取引となります。保証や担保の要件は、ローンの額や信用評価によって異なります。

5. 信用評価の重要性

ビジネスローンを取得するためには、企業の信用評価が非常に重要です。貸付機関は、企業の信用履歴、財務状況、収益性などを評価し、信頼性を判断します。信用評価が高ければ、より有利なローン条件を獲得できる可能性が高まります。

6. 返済計画の柔軟性

ビジネスローンの返済計画は、企業のキャッシュフローに合わせて柔軟に調整できることがあります。一定の期間で均等に返済する固定金利のローンから、売上に連動した返済プランまでさまざまな選択肢があります。これにより、企業は経済的な変動に適応しやすくなります。

7. 競争激化による選択肢の増加

ビジネスローン市場は競争が激化しており、多くの貸付機関がビジネス向けのローンを提供しています。これにより、企業は選択肢が増え、より有利な条件で融資を受ける機会が広がっています。

8. 税務上の影響

ビジネスローンは、企業の税務上の影響をもたらすことがあります。金利支払いは通常経費として控除できますが、借入金自体は企業の負債として貸借対照表に表示されます。したがって、税務計画においてビジネスローンの影響を考慮する必要があります。

9. 短期および長期のオプション

ビジネスローンには、短期および長期のオプションがあります。短期ローンは一時的な資金調達に適しており、長期ローンは大規模なプロジェクトや設備投資に向いています。企業は自身のニーズに合った適切な期間を選択できます。

10. 財務計画との調整

ビジネスローンを活用する企業は、財務計画を策定し、返済スケジュールを計画的に管理する必要があります。ローンの返済が予算と調和し、持続的な成長をサポートするために、適切な財務戦略が必要です。

11. 利用目的の明確化

ビジネスローンを利用する際には、資金の利用目的を明確にすることが重要です。明確な利用目的を示すことで、貸付機関は融資の合理性を評価しやすくなり、ローンの承認がしやすくなります。

12. リスク管理の重要性

ビジネスローンを活用する企業は、リスク管理に十分な注意を払う必要があります。返済能力、金利変動リスク、市場リスクなど、さまざまなリスク要因を考慮し、リスクを最小限に抑える戦略を策定することが不可欠です。

13. 専門家の助言

ビジネスローンを検討する際には、専門家の助言を受けることが賢明です。金融アドバイザーや会計士のアドバイスを受けることで、最適なビジネスローンの選択や資金管理戦略の立案が行いやすくなります。

14. 返済能力の確保

ビジネスローンを利用する際には、返済能力を確保することが最優先事項です。返済計画を実行可能なものにし、事業の健全性を維持するために資金を利用することが成功の鍵となります。

15. ローン契約の詳細確認

ビジネスローン契約を締結する前に、契約の詳細を注意深く確認することが大切です。金利条件、返済スケジュール、制約事項、制裁金など、契約内容を十分に理解し、後で問題が生じないようにする必要があります。

16. ビジネスプランの策定

ビジネスローンを利用する前に、事業のビジネスプランを策定することが重要です。プランには資金の用途、返済計画、収益性の見通し、競争状況などを含め、貸付機関に説得力のあるビジネスケースを提示するために役立ちます。

17. 複数の貸付機関の比較

融資を受ける前に、複数の貸付機関や銀行から提供されるビジネスローンの条件を比較検討することが重要です。競争を活用し、最良の条件を獲得するために複数のオプションを検討しましょう。

18. 返済能力の継続的評価

ビジネスローンを利用した後も、返済能力を継続的に評価しましょう。事業状況の変化や市場の変動に対応し、返済計画を適宜調整することが成功への鍵です。

19. 融資先との信頼関係

ビジネスローンを提供する融資先との信頼関係を築くことは、将来的な取引においても有利です。良好な信頼関係を維持し、新たな資金調達の機会を生み出すことができます。

20. ローン返済の早期完済

余裕のある場合、ビジネスローンの早期完済を検討することも重要です。早期完済により、利息負担を軽減し、負債を早期に清算することができます。

21. 事業計画の実行

ビジネスローンを活用する際には、事業計画を着実に実行することが成功の鍵です。資金を効果的に活用し、事業の成長と持続可能性を確保しましょう。

22. ビジネスローンの利点と課題のバランス

最後に、ビジネスローンを利用する際には、その利点と課題をバランスよく考慮することが大切です。資金調達手段としてのメリットを最大限に活用しつつ、リスクを最小限に抑える戦略を慎重に検討しましょう。

以上の特徴を考慮し、ビジネスローンの利用に関する戦略を検討することで、企業は資金調達と事業の成長を成功裡に達成することができます。